どうも!わかです。

突然ですが、あなたは

貯蓄に取り組んでいますか?

もし貯金だけのあなたは要注意です。

前回は国が推奨している制度の1つ

新NISAについて解説しました。

↓の記事をご覧になってみてください。

新NISAと同じように

よく聞く言葉として

iDeCo(イデコ)がありますね。

iDeCoも同じように投資の

利益が非課税になる優遇制度なんです。

大きく違うところは

私的年金制度の1つというところですね。

このiDeCoを皆さんご存知ですか?

新NISAと比べてデメリットもあって

扱うのに少しクセがあるんですよ。

しかし、新NISAには無いメリットもあり

活用すれば資産を増やせる制度なんです!

正しく理解して活用することができれば

コツコツと資産を増やせて

老後に使えるお金が増えていきます。

また、今の負担も少し軽くなり

貯蓄を加速させることができます!

自分の老後はゆったりした

生活を送れるようになるでしょう。

将来、子供や孫たちと

いきたいところに行ける

笑顔溢れる老後生活にしたいですよね?

しかし、面倒だからと利用しなかったり

クセを理解しないまま利用したりすると

急に資金が必要なときに

対応することが難しくなります。

家庭を持ち子供が生まれたとき

お金を理由に断ることが

増えてしまうかもしれません…

老後も全然お金が無く

貧しい生活を想像したら

この先辛くないですか?

自分の未来を辛くすることは

したくないですよね?

今回は

「iDeCoのメリットとデメリット」

について解説します。

将来のために本気でお金を貯めたい!

子供や孫に慕われる老後生活をしたい!

そんな気持ちがあるあなたは

ぜひ最後まで読んでみてください。

目次

1.iDeCo(イデコ)のメリット

2.iDeCoのデメリット

3.まとめ

1.iDeCo(イデコ)のメリット

あなたはiDeCo(イデコ)をご存知ですか?

iDeCoとは私的年金制度の1つで

資産運用の利益が非課税になります。

新NISA制度と同じく税制優遇がありますが

iDeCoは年金制度の1つである

ということが大きな違いです。

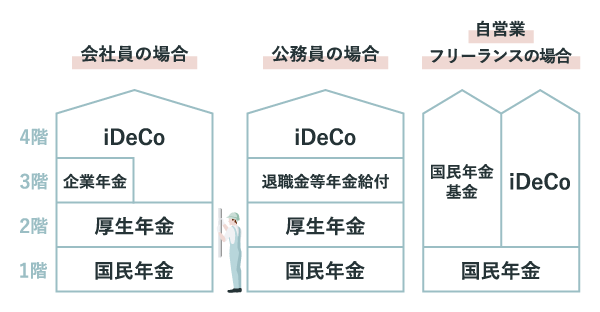

年金制度はよく聞く

65歳から受け取れる公的制度ですね。

年金制度は3階構造になっていて

1階が「国民年金」

2階が「厚生年金」です。

国民全員が加入する国民年金と

会社員が加入する厚生年金があります。

それらに上乗せする3階部分の

年金制度の1つがiDeCoなんです。

そのため、年金の性質が

とても強い制度になっています。

そんなiDeCoですが、新NISAには無い

大きなメリットがあります!

それはズバリ!

毎月拠出した金額が

全額所得控除になります!

これは本当に大きなメリットです。

会社員または自営業者

といった違いの他にも

iDeCo以外にもある

3階部分の年金制度の加入有無

によって毎月の拠出限度額が異なります。

毎月の所得控除が増えるので

所得税や住民税を抑えられるんです。

将来の備えをコツコツしながら

今の生活の負担も軽減できるのが

iDeCoの最大のメリットなんですよ!

もちろん運用中の利益も

全額非課税になります。

また

年金として受け取るときにも

所得控除があります。

実はiDeCoは

新NISAよりメリットが多い

資産形成方法の1つです。

2.iDeCoのデメリット

メリットを見ると

おトクな制度になってますよね。

しかし、デメリットもあります。

これにより避けられる

ことがあることも事実です。

大きく3つの理由があります。

1つ目は

原則60歳からではないと

積み立てた金額を引き出せません。

年金制度の1つなので

仕方ないのですが

急に必要になったから

引き出そうとしてもできないのです。

この資金ロックがあるために

iDeCoを敬遠する方が

多い印象があります。

2つ目に

途中解約ができません。

万が一途中で拠出できなくなることが

あっても辞めることができないんです。

基本的に長期でコツコツ

積み立てる運用が適しているので

大きなデメリットにはなりませんが

万が一の時は要注意ですね。

3つ目に

手数料がかかることです。

加入時に初回のみ2,829円、

納金の都度以下の手数料が発生します。

収納手数料105円

事務委託手数料66円

口座管理手数料0〜450円

口座管理手数料は

金融機関によって異なる。

毎月数百円とはいえ

数十年でウン万円になるので

無視できない金額ですよね。

また、デメリットでは無いですが、

扶養の範囲に入っているなど

税金を払っていない方は

メリットが薄くなってしまいます。

これらのデメリットも加味して

加入するか検討する必要があります。

加入の前にはよく考えてみましょう。

3.まとめ

いかがでしたでしょうか。

iDeCoのメリットと

デメリットについて解説しました。

引き出しができないデメリットを

どのように考えるかになりますが

非常に大きなメリットがある

制度であることも間違い無いです。

老後資金と思えば

引き出しのデメリットも

あまり気にならず

むしろある程度の強制力が

ある方が人はお金を貯められます。

投資なので積み立てる期間が

長いほど有利になりますよ!

ここまでお読みくださった

あなたなら大丈夫です。

デメリットもメリットに変えられれば

やらない理由はありません。

今すぐ始めてみましょう!

新NISAと同じように

ネットで簡単に申し込み可能です。

iDeCoも活用して

資産形成を加速させましょうね!

最後までお読みいただき

ありがとうございました。

最後に

わか公式LINEにて

1.初心者にもわかりやい

「投資の基礎」編

2.今すぐ始められる

「投資の始め方」編

3.凡人会社員が伝える

「結局やるべきなの?

新NISAを徹底解説」

の3STEPに加え

4.固定費の見直しポイントを

付けた「オリジナル家計簿」を

無料配信中です。

是非とも

下記公式LINEから

特典を受け取っていただき

あなたの資産運用にお役立てください!

※上記画像をタップして受け取ってね。