どうも!わかです。

あなたは資産形成を

始められていますか?

これから始める方や

始めて間もない方もいると思います。

今の時代は

個人の資産形成がとても重要です。

世間の関心もだいぶ

高まっていますよね。

資産形成を支援する制度として

新NISAやiDeCo等がありますが

資産形成をしていく上で

「やってはいけないNG行動」が

あることをご存知でしょうか。

これを知らずに資産形成を始めると…

「続けていても利益が出ず焦る一方に」

「数十万円の損をして辞めてしまう」

「嫌でも稼がないといけなくなる」

このようにうまくいかなくなり

使えるお金が減少してしまいます。

そんなことは絶対避けたいですよね?

正しい知識を身につけて運用すれば

「損をする確率を下げられる」

「十分な貯蓄で将来ゆったり暮らせる」

「不安を解消して心に余裕ができる」

こんな目標も達成できます。

今回は

「資産形成でやってはいけないもの」

についてお話ししていきます。

株で大損したくない!

お金に縛られて生きていきたいくない!

そのように思っている方は

最後までお読みください。

目次

1.資産形成のキホンとは?

2.やってはいけない資産形成

3.まとめ

1.資産形成のキホンとは?

資産形成には

基本の運用方法があります。

投資にはさまざまな

リスクがありますが

上手にコントロールして

コツコツとお金を

増やしていく方法があります。

それは

長期 × 積立 × 分散

の3つです。

じっくり長期で取り組むことで

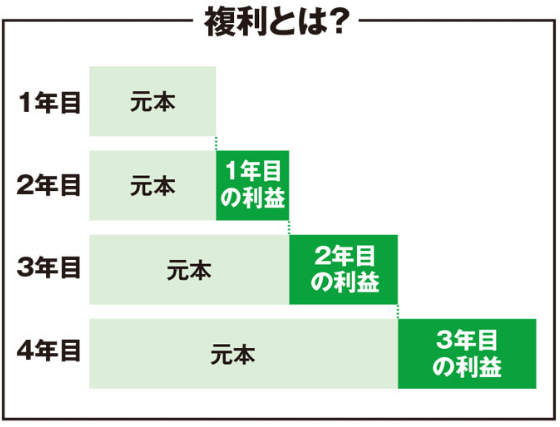

複利効果が大きくなり有利になります。

複利効果とは、元本に利息を足して

これを新しい元本として

利息計算をすることをいいます。

例えば

元本100万円を

利息10%で運用する場合

1年目は110万円

2年後には110万円の10%なので

121万円になる計算です。

このように運用する期間が

長ければ長いほど

メリットが大きくなるのが

投資の複利効果です。

次に「積立投資」ですが

実はプロでも

将来の株価を正確に

予想することって難しいもんです。

そして

常に株価を追いかけることも

負担が大きいです。

そこで、少額でも毎月決まった

タイミングで購入し続けることで

株価相場が乱高下したとしても

平均購入単価を平準化できる

可能性が高い方法が有効になってきます。

機械的に購入を続けることで

投資いたいする恐怖心も少なくなります。

この“機械的”に購入し続けることが

とても大切になります。

最後に「分散」ですが

投資の世界には

「1つのカゴに卵を盛るな」

と言う格言があります。

これは1つのカゴに

卵を全部入れておくと

落とした時に

全部割れてしまいますが

複数のカゴに分けることで

割れても被害を最小限に

留められる考え方です。

このように国や商品を分散して

金融商品を組み合わせて

購入することを言います。

異なる値動きをする

金融商品を持つので

ある商品や国全体が下がっても

他方の商品の値上がりにより

大きな変動を避けられます。

リスク管理みたいなものです。

このように資産形成には

長期 × 積立 × 分散

の基本があります。

2.やってはいけない資産形成

ここまで資産形成のキホンを

お話ししてきました。

ここからは本題の

資産形成のやってはいけない

NG行動についてお話しします。

まず、積立投資の真逆

一括投資は非常に危険です。

買った時よりも株価が

上がる保証があれば良いのですが

下落したときに

甚大なダメージになります。

そうでなくとも

値動きが気になり

精神的負担が大きくなり

想像以上にメンタルが病みます。

また、株価相場の変動に

一喜一憂してしまい

短期間で売却して投資を

辞めることもオススメできません。

値動きが上がったときに

利益を獲得するのも良いですが

短期での売却は

複利効果を得られなく

なってしまいますので

もったいないですよね。

長い目で見ると

大きな利益につながる可能性を

断ち切ってしまうことになります。

また、株価というのが

上がったり下がったりを繰り返して

成長していくようなものなので

短期的に見れば

株価が下落していることもあるので

そこで慌てて売却しないようにしましょう。

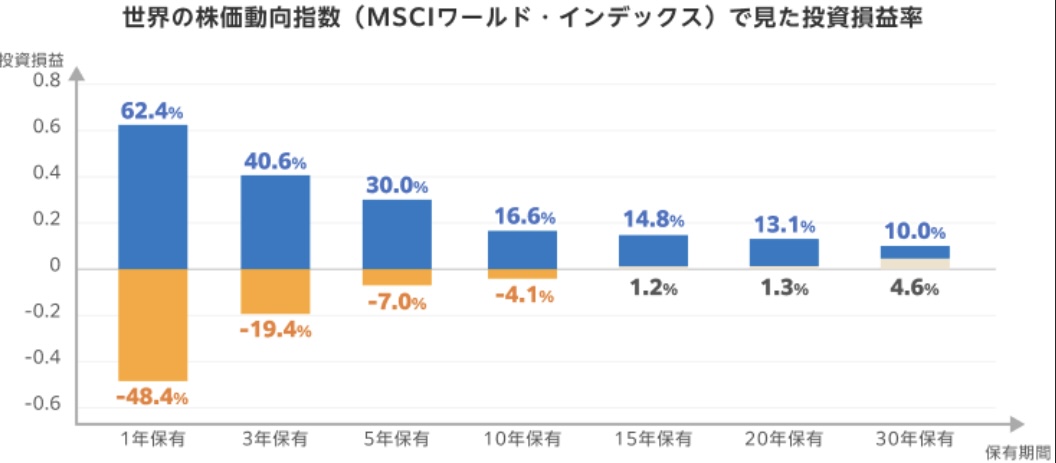

最低でも15年以上運用すると

決めて値動きに動じず

コツコツと続けましょう!

下図でも15年以上の投資であれば

ほぼ損失はでない実績になってます。

金融商品は

幅広くさまざまなものがあります。

何となくでの購入や

銀行や証券会社の店舗で

任せっきりでの購入は避けましょう。

人に任せると

当然ですが手数料が発生してきます。

0.1%たにの手数料の違いでも

数十年となると大きな金額になります。

資産運用は

コストを安く設定するのが鉄則です。

余計に手数料かかるので

窓口購入は避けて

自分で調べて

ネットで調べましょう!

資産形成を長く続けるために

毎月の積立金額は無理のない範囲で

余剰資金で行うことです。

数十年単位でお金を

寝かせて成長させていくので

生活防衛資金がないまま

投資することはオススメしません。

また、急にお金が必要になったときに

使用できる資金が不足して

不本意な金融商品の売却を

しなくてはいけなくなる

可能性があります。

将来の生活を潤すための

投資なのに…

逆に生活を

厳しくしてしまっては本末転倒です。

もう一度言いますが

毎月の積立金額は

ご自身の収入に応じて

家計に無理のない範囲内で

設定しときましょう。

3.まとめ

いかがでしたでしょうか?

資産形成のキホンと

やってはいけにNG行動

を解説してきました。

老後2,000万円問題や

教育資金への不安など

漠然としたお金の不安はありますが

コツコツと資産形成を続けられれば

それ以上の資産を作れる可能性は

十分にあります。

ここまで読んだ

あなたなら大丈夫です。

まずは今すぐ行動してみましょう!

お話ししたとおり

資産形成は早く始めるほど

福利効果が高いです!

失敗しがちなNG行動を

先に学んで

それを避けながら

コツコツ続けてみてください。

将来の漠然としたお金の不安を

少しずつ解消していきましょう!

最後に

わか公式LINEにて

1.初心者にもわかりやい

「投資の基礎」編

2.今すぐ始められる

「投資の始め方」編

3.凡人会社員が伝える

「結局やるべきなの?

新NISAを徹底解説」

の3STEPを無料配信中です。

是非とも

下記公式LINEから

特典を受け取っていただき

あなたの資産運用にお役立てください!

※上記画像をタップして受け取ってね。