どうも!わかです。

突然ですが

あなたは“貯金”だけでは

将来の生活を支えていくのは難しい。

そんな不安を感じていませんか?

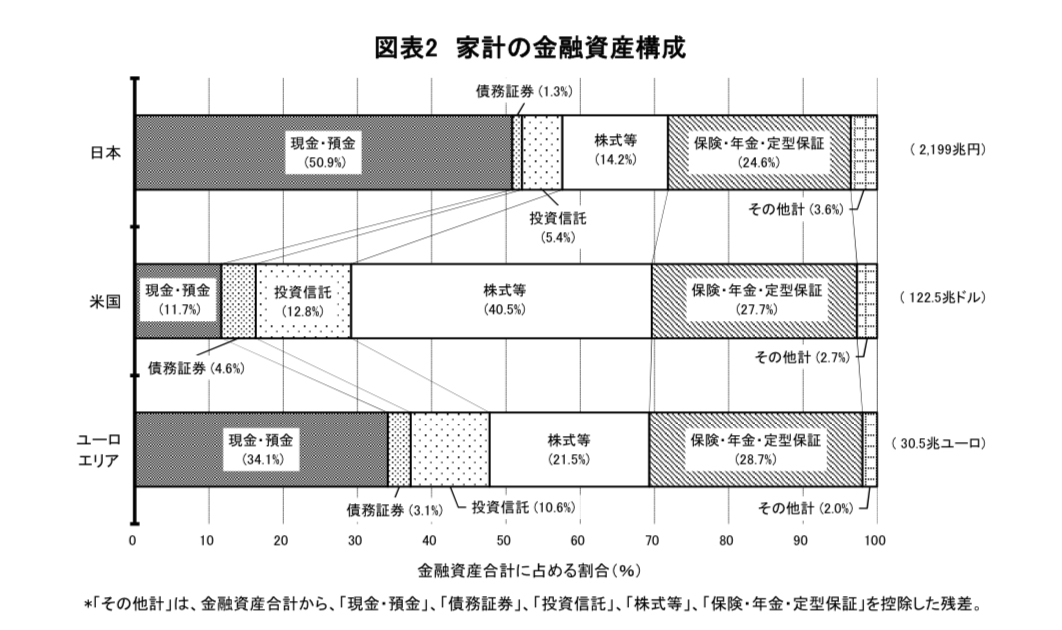

下の図をご覧ください。

2024年9月に

日本銀行調査統計局が発表した

「家計の金融資産構成」によると

日本人の約半分である

50.9%が『預金・貯金』

24.6%が保険や年金等です。

そして株式や投資信託、債券等の

投資商品の保有割合は20.9%

と低い割合となっています。

対して米国では

11.7%が預金・貯金

27.7%が保険や年金等です。

そして投資商品の保有割合は57.9%

日本と比べると

投資商品の割合が全然違います。

実はこのデータ

2022年と比較すると・・・

2024年の新NISA制度の開始に伴う

「日本の投資ブーム」の影響もあって

『預金・貯金』比率は約3〜4%減り

投資商品の比率は4〜5%増えています。

それでも

データが示しているとおり

日本はまだまだ貯金大好きな

国家には変わりありません。

日本人はもっと危機感を持つべきです。

預貯金だけでは資産は増えないどころか

徐々に減っていることをご存知ですか?

今回は

「貯金の本当のお話」

についてお話ししていきます。

貯金について知ることで

正しいお金の知識を得ることができる

資産を着実に増やす可能性が上がる

現代の正しい貯蓄ができるようになる

と大きなメリットが3つあります。

逆にこの記事を読まずに

預貯金のみを続けていると

将来への漠然としたお金の不安が拭えない

資産額がほとんど増えず徐々に減っていく

投資は怖いという固定観念から脱せない

このような

恐ろしい未来を迎えることになります。

なぜ人間は今の現状より

お金が欲しいと思うのか…

それは何かやりたいことや

欲しいものがあるからです。

それには当然お金がかかります。

将来の生活をもっと豊かにしたい

お金を自由に使えるようにしたい

心を豊かにゆとりのある生活をしたい

これらを実現するためには

今の時代「預貯金のみ」では

叶えることができません。

これからの時代

預貯金以外で資産運用の

知識が必要不可欠になってきます。

では

預貯金とはそもそも何なのか?

なぜ預貯金だけではいけないのか?

これらを解説していきます。

目次

1.そもそも預貯金とは

2.お金の価値は下がり続ける

3.具体的な資産運用の始め方

4.まとめ

1.そもそも預貯金とは

あなたは預貯金と聞くと

何を想像しますか?

そう。

銀行口座にお金を

貯めるイメージだと思います。

厳密にいうと

『預金』は

銀行や信用金庫にお金を預けること

『貯金』は

ゆうちょ銀行やJAバンク等に預けること

を指します。

では金融機関が預かったお金は

その先どう運用されているか。

あなたは知っていますか?

私たちから預かったお金は

また違う方に貸出したり、

運用してお金を増やしているんです。

そして決まったタイミングで

利息を提供しています。

つまり、預貯金自体

銀行にお金の運用を任せる

「投資」と言えるんです。

この考え方がとても大事です。

大手銀行の金利は

2024年3月に発表された

マイナス金利政策の解除前では

普通預金0.001%だった金利は

100倍の0.1%に引き上げられ

金利ある世界が到来しそうですが…

まだまだ低金利には変わりないです。

100万円預けて

1,000円の利息…

︎︎

引き出すのに少し制約がある

定期預金の利息も0.125%〜0.3%に

引き上げられ改善はしたものの

250円〜2,000円増える程度です…

少なくないですよね?

数百年経っても

元の金額の1.5倍なんていかない。

預貯金は

いつでも気軽に引き出せる

メリットはありますが

預貯金だけでは

お金が増えないことが

お分かりいただけたかと思います。

ではなぜここまで

日本は預貯金が

浸透しているのか?

なぜ日本人は

預貯金が絶対!

という固定観念が

植え付けられてしまったのか

その根源は…

実は〇〇〇〇だったんです…

その根源とは

実は私たちの

『バブル期の親世代』の

影響がとても大きいです。

今から遡ること30数年前の

バブル経済の話です。

普通預金で最大5%程度

定期預金で最大6〜8%程度の

利息がついていました。

今の利息の50倍〜80倍…

100万円預ければ

普通預金でも5万円の利息です。

しかも必要になったら

いつでも引き出せる。

手軽に使えてお金も増えていました。

しかし

現代の預貯金は手軽さはあるものの

お金が全く増えていかない状況です。

昔のようにお金を

増やしたいのなら

預貯金以外の方法で

増やす必要があります。

2.お金の価値は下がり続ける

厳しい現実ですが

日本はこの30年程度

給料がほとんど増えていません。

しかし

物価や税金負担は上昇する一方…

一つの例として

国民年金の保険料をみてみます。

1986年(昭和61年)時の

保険料は7,100円でした。

しかし

2024年(令和6年)現在の

保険料は16,980円です。

単純に2倍以上になっていますね。

また、消費税等の税金負担が増えたり

昨今の世界情勢による物価の高騰…

必要な金額はどんどん増える状況…

預けている金額は

変わらなくても

使える金額は減っている…

お金の価値は下がっているんです。

このような物価の上昇を

インフレーション(インフレ)

と言いますが

預貯金だけでは

インフレに弱い特性があります。

時代に合わせて

柔軟に対応することが必要です。

3.具体的な資産運用の始め方

お金が増えない

預貯金に変わって

違う投資を活用すること

それが必要な時代です。

冒頭、投資ブームと話しましたが

国では積極的に投資を推奨しており

資産運用がやりやすくなっています。

iDeCoや新NISAといった

資産運用を支援する制度ですね。

これらを利用して

コツコツ積立投資をすることで

預貯金と比べて

将来の資産が大きく変わる

可能性があります。

新NISAは100円から

iDeCoは5,000円から開始できます。

長期目線で

コツコツ取り組むことが大切です。

4.まとめ

ここまでいかがだったでしょうか。

預貯金はお金が増えないこと

お金の価値が下がってしまうこと

お分かりいただけたと思います。

説明した通り

預貯金だけの時代は終わりました。

これからは

預貯金から投資の時代です。

少額から始められる上

証券口座の開設は

とても簡単です。

将来への不安を

少しでも感じているなら

今すぐ始めるべきです!

早く始めれば始めるほど

将来の資産を増やす

可能性をあげられます。

最低限の貯金以外は

資産運用に充てることがオススメです。

最後に

わか公式LINEにて

1.初心者にもわかりやい

「投資の基礎」編

2.今すぐ始められる

「投資の始め方」編

3.凡人会社員が伝える

「結局やるべきなの?

新NISAを徹底解説」

の3STEPを無料配信中です。

是非とも

下記公式LINEから

特典を受け取っていただき

あなたの資産運用にお役立てください!

※上記画像をタップして受け取ってね。